Dakayi MultiD Consulting attribue la recommandation VENDRE au titre B.O.A Burkina Faso (Symb. : BOABF), négocié sur le compartiment actions de la cote de la B.R.V.M.

Cette note est une notre première recommandation sur le titre. Dakayi MD Consulting projette l’objectif de cours à 12 mois à 4.600 XAF avec perspective stable et un potentiel haussier (upside) de 8,5%.

A 438 XOF, bénéfice par action de l’exercice 2025 est en baisse de 16%. Pour autant, le titre est en hausse de 40% depuis le début de l’année. Le conseil d’administration annonce le dividende brut de 454 XOF, ce qui induit un rendement éphémère de 8%. 10,3x, Le PER reste en dessous du PER du secteur des services financiers. Alors qu’il n’avait jamais franchi le seuil de 1,5x, le Price-to-book ratio ressort à 1.8x

En Avril 2025, le cours avait dévissé de 25% dans le mois qui a suivi le versement du dividende. Nous anticipons donc une correction de 20% à partir du 21 Avril, date du détachement du dividende, et projetons que le PER s’établira en moyenne autour de 9X sur les 9 prochains mois, avec un PBR de 1,5-1,6x.

ACTU

Le 13 Mars 2026, le titre BOABF a terminé sa semaine à 5.290 XOF en hausse de 12% sur la période. Le 4 Mars, le comité de politique monétaire de la BCEAO abaissait son principal taux directeur de 25 points de base (pdb) à 3%. Le 9 Mars 2026, Bank of Africa – Burkina Faso annonçait le versement d’un dividende brut de 454 XOF par action, pour le compte de l’exercice 2025. En fin 2024, BOA Burkina Faso qui affichait un bénéfice net par action en baisse de 22% à 509 XOF, servit un dividende brut de 490 XOF en hausse de 21%. Sur 2025, l’émetteur, qui affiche un résultat net de 19,25 milliards en baisse de 14% et un BNPA à 437,5 XOF pour l’exercice, propose un dividende brut de 454 XOF, avec un rendement éphémère de 8,09%. Au 13 Mars 2026, Le titre a progressé de 22,74% en glissement annuel et de 41,07% depuis le début de l’année. A titre de comparaison, depuis le 1er janvier, l’indice composite a progressé de 19,66 % et, l’indice des services financiers de 22,32% -. Au 13 Mars 2026, Le PER du titre est de 10.3x.

MACRO

Selon le F.M.I, Le Burkina Faso a enregistré une croissance économique de 5 % en 2025, après avoir atteint 4,8 % en 2024. Le PIB nominal par habitant estimé à USD 982 en 2024, est projeté à USD 1.250 en 2026, soit une hausse de ≈13%.

Selon la Banque Mondiale, la croissance sera portée par un secteur tertiaire dynamique, une reprise attendue du secteur secondaire, notamment grâce à l’amélioration de l’accès à l’énergie, et des conditions météorologiques moyennes favorables à l’activité agricole et l’amélioration de la situation sécuritaire. L’accès à l’électricité demeure limité au Burkina Faso et la disponibilité d’une électricité abordable, fiable et durable sera déterminante pour améliorer la productivité dans l’agriculture, soutenir la croissance des services et relancer le secteur industriel.

En 2025, Le taux d’inflation était négatif à – 0,5 % après 4,2 % en 2024, et devrait converger vers 2 % sur le moyen terme moyen terme. D’un déficit de 3,4 % en 2024, le solde de la balance courante est passé à un excédent de 1,1 % du PIB en 2025. Le déficit public a été ramené à -3,5 % du PIB en 2025, contre -5,8 % en 2024.

Le stock de la dette publique totale, estimée à 57,2 % du PIB en 2024, est attendue à 52,1 % en 2025, devrait reculer jusqu’à 49,9 % en 2029 selon les projections du FMI.

La croissance économique du Burkina Faso est principalement portée par l’industrie minière (or), l’agriculture (coton et cultures vivrières), et le secteur tertiaire (services et commerce). Représentant 77% du total en valeur, l’or domine les exportations. Le coton est la principale culture de rente dans un secteur agricole qui absorbe entre 60% des emplois. Entre agriculture et élevage, le secteur primaire contribue pour 20% au Produit intérieur brut. Et entre le commerce, les services bancaires et le numérique, le secteur tertiaire contribue pour près de 50% au P.I.B.

SECTO

Selon le président de l’association professionnelle des banques, le secteur bancaire du Burkina Faso, occupait en 2024 la 3e place dans l’espace UEMOA avec 14% du total bilan.

Selon la BCEAO, le chiffre d’affaires des services financiers était en hausse de 14,8% pour l’ensemble de la zone UEMOA et 15% au Burkina Faso, en glissement annuel à fin octobre 2025.

A fin 2024, le total de bilan des établissements de crédit au Burkina, ressortait à 9.574 milliards XOF, en hausse de 5,1% par rapport fin 2023. Les crédits à la clientèle étaient en baisse de 0,9% à 4.703,7 milliards XOF et, les dépôts de la clientèle en hausse de 2,7% à 6.701,6 milliards XOF. Réuni ce mercredi 4 mars 2026 à Dakar, le Comité de politique monétaire de la Banque Centrale des États de l’Afrique de l’Ouest, la BCEAO, a décidé de réduire ses taux directeurs de 25 points de base, avec effet à compter du 16 mars. Le principal taux de refinancement passe ainsi de 3,25 % à 3 %, tandis que le taux du guichet de prêt marginal est ramené de 5,25 % à 5 %. Le coefficient des réserves obligatoires, lui, reste inchangé à 3 %.

PROFIL

A fin 2023, BOA Burkina Faso se classait au troisième rang des banques du pays, précédé par Coris Bank (1er) et Ecobank BF (2e), avec une contribution de 11,4% au total de bilan de l’ensemble du secteur bancaire. Les quatre premières banques selon le total de bilan contrôlent 57% du secteur.

Créé le 12 Octobre 1997, Bank of Africa Burkina Faso était la cinquième filiale de Bank of Africa à démarrer ses activités. Elle lance ses activités en 1998 avec un capital social de 44 milliards. BOA Burkina Faso fait partie du groupe Bank of Africa, un groupe bancaire né au Mali il y a un peu plus de 40 ans et établi dans 8 pays en Afrique de l’Ouest. Depuis 2010, le Groupe BANK OF AFRICA est majoritairement détenu par BMCE Bank, 3ème banque au Maroc.

- En comparaison de voisins comme le Benin, Le Burkina Faso est un marché largement sous bancarisé avec un taux de bancarisation élargi de 37%.

- Sa stratégie de croissance s’appuie sur appui accru aux PME, à l’agriculture, sur l’inclusion digitale et, sur le Trade finance.

- La marge nette sur intérêts contribue à plus 60% au produit net bancaire, et la marge nette sur commissions à environ 25%. La structure de ce mix suggère l’importance du volume et de la qualité du portefeuille dans la génération de revenus de la banque. Sur la période 2021-2024, l’encours des crédits de BOA BF a progressé de 0,6%.

- Le Système de gestion de l’ensemble du groupe Bak of Africa est conforme à norme ISO 9001/2015.

- Maitrise du Risque opérationnel : Il existe au sein de l’organe de gouvernance de la banque 2 comités : un comité d’Audit, un comité Risque. Chacun de ces comités est composé d’administrateurs et de non administrateurs.

- Membre du réseau Bank of Africa, présent dans 8 pays d’Afrique de l’ouest, réseau, BOA BF dispose d’un levier pour tirer avantage du commerce inter-régional.

- Vision : BOA BF entend innover dans la relation client, porter la part des PME à 15 % de nos crédits dès fin 2025, accélérer la digitalisation et mobiliser pleinement notre réseau pour dynamiser le Trade finance.

- Communication : la mise à jour de l’information financière est défaillante.

ANALYSE FINANCIERE

Le taux de rentabilité des actifs est inférieur à 2% et le rendement des fonds propres atteint 15 %

Sur la période 2021-2025

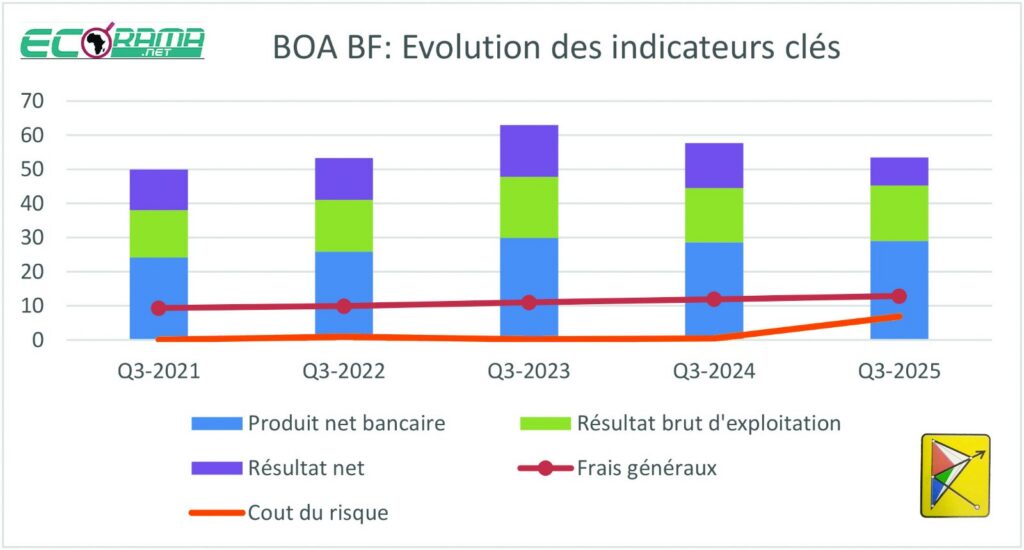

Le coefficient d’exploitation moyen est de 40 %. Le produit net bancaire progresse de 4,71%. Les charges générales d’exploitation augmentent de 8,28 %. Le bénéfice net baisse de 2,43% par an. En 2025, il dégringole de 16% par rapport à 2024.

Sur la période 2021*2024

Le cout du risque, qui baissait au T.C.A.M de 6,31% par an, bondit de plus 1.337% au premier semestre 2025 à 6,9 milliards XOF et les provisions auraient atteint 11,89 milliards XOF a fin 2025.

Les crédits stagnent avec une progression de 0,58% par an.

Au 13 Mars 2026,

Le titre affiche un PER de 10,3x – et une décote de 90 points de base sur le PER sectoriel – et son ratio capitalisation/fonds propres (PBR) est de 1,8x.

VALORISATION

- Selon le PER

Au 13 Mars, le titre se négocie à 10,38 x le bénéfice net par action de l’exercice 2025. Le PER du secteur des services financiers ressort à 11,03x.

Sur l’exercice 2026, à la faveur d’une reprise des provisions, et de la baisse du taux directeur, le résultat net devrait retrouver son niveau de 2024. En conséquence, nous projetons un bénéfice net par action en hausse de 14 % autour de 500 XOF. Son taux croissance historique étant inférieur à 1% (0.88%), il serait raisonnable que le titre se négocie à un PER proche de la somme du rendement du dividende (8%) et du taux de croissance, soit 9x son BPA projeté pour 2026. Ce multiple renvoie à un cours de 4.500 XOF.

- Selon le Price to Book ratio (PBR)

La décision de servir un dividende par action supérieur au BNPA réduit les fonds propres. Or au 13 Mars, en prenant en compte les capitaux propres à fin 2024, le PBR ressort à 1,8x. Un tel multiple semble exagéré étant donné que Le site web de l’émetteur renseigne que ce PBR a fluctué entre 0,98x et 1,42x entre 2020 et 2024 et que le résultat est en baisse. En appliquant le PBR plus raisonnable de 1,6X, la valorisation du titre ressort à 4.675 XOF.

La combinaison des deux approches nous suggère une valorisation médiane de 4.600 XOF.

THESE D’INVESTISSEMENT

Dakayi MultiD Consulting prévoit un rebond de 5% du résultat net en 2026 à la faveur de la baisse des taux directeurs de la BCEAO. Sur les cinq prochaines années, le taux de croissance annuel du résultat net sera de ≈ 3% par an. Selon une étude de la BCEAO sur l’inclusion financière datant de 2023, à 200-250 points de base, Le Burkina Faso affiche l’un des meilleurs spreads de taux (taux nominaux moyens des crédits – taux nominaux débiteurs moyens des dépôts) de la zone UMOA.

Entre le 17 Avril 2025 –date du détachement du dividende è et le 2 Mai 2025, le cours du titre qui se négociait à 4285 XOF a dévissé de 25% chutant jusqu’à 3.210 XOF. Il n’avait retrouvé son niveau ex-ante (4.285 XOF) que le 16 Janvier 2026.

Le cours du titre a progressé de plus de 40% depuis le début de l’année. Il est donc fort probable qu’à partir de 21 Avril – date à laquelle le dividende de l’exercice 2025 sera détaché – le titre subisse encore une sévère correction d’au moins 20% d’ici fin Mai 2026.

L’investisseur avisé qui détient le titre serait inspiré de vendre l’action immédiatement et d’attendre que le cours tombe dans la fourchette 4.400-4.500 XOF pour se repositionner en acheteur.

CATALYSEURS

L’investisseur avisé serait inspiré de scruter :

- Le cours du pétrole : La situation géopolitique dans le golfe persique affecte le commerce mondial et le prix des intrants agricoles

- L’inflation : sa hausse pourrait entrainer un relèvement du taux directeur

- Le taux directeur : Sa trajectoire, par la BCEAO, affectera la rentabilité des banques et la valorisation des actifs à risque (actions)

RISQUES

- Risque de taux : relèvement des taux directeurs

- Risque de contrepartie : dégradation du portefeuille de créances suite à une déstabilisation durable du commerce mondial

Marwan Tshamak

Senior Analyst

AVERTISSEMENT

Dakayi MultiD Consulting ne garantit pas les performances et la rentabilité projetées dans ses notes. Nos recommandations boursières sont émises à titre informatif et ne constituent pas un conseil à l’investissement. Tout investissement comporte des risques, y compris la perte partielle ou totale du capital investi. Il est recommandé à tout investisseur, s’il en a le talent et les outils, de faire sa propre recherche-analyse ou de consulter un conseiller en investissement agrée avant toute décision d’investissement.

2. Notre production épistolaire d’analyses est adressée exclusivement à ses destinataires dument identifiés. En dehors de ceux-ci, aucune représentation ou reproduction, même partielle, autre que celles prévues par les lois et règlements sur la propriété intellectuelle ne peut être faite sans l’autorisation expresse de Dakayi MultiD Consulting SARL.

Très belle analyse

Cher Monsieur Sawadogo,

Merci du compliment. Le meilleur reste à venir.

O.D.

Организация поддерживает строгие процедуры контроля и проверки материалов.

Особое место занимают док-станции с несколькими портами и мощным питанием.

В исследовательских стендах оценивают тепловые решения и современные чипы.

i-tec занимает заметную нишу в области гибких рабочих станций и компактных док-станций.

современная переговорная комната [url=https://www.i-tec.ru/osnaschenie_peregovornyh_komnat.html]https://i-tec.ru/osnaschenie_peregovornyh_komnat.html[/url]