ORANGE-CI (ORAC)

Dakayi MultiD Consulting maintient la recommandation Vendre ou Sous-pondérer au titre Orange CI (ORAC) coté à bourse régionale de l’UEMOA (BRVM).

Dakayi MD Consulting fixe l’objectif de cours à 12 mois à 12.000 XAF avec perspective négative. A 5 ans, notre objectif de cours est 16.000 XAF avec une perspective favorable et un upside (potentiel haussier par rapport à l’objectif) de 10%.

Cette recommandation résulte de notre première analyse du titre. Elle s’appuie tant sur les fondamentaux que sur l’appréciation de sa valorisation en comparaison d’autres valeurs du secteur télécom.

Le secteur telecom est une industrie mature en Côte d’Ivoire. Pour preuve, le revenu moyen par abonné (ARPU) d’Orange CI est pratiquement stationnaire. Quoique le taux de pénétration indique un fort potentiel de croissance, Les autres empreintes territoriales présentent des risques de change (Libéria) ou politico-reglementaire (Burkina Faso) qui nourrissent l’incertitude.

Orange CI demeure un actif sur, qui peut servir de valeur refuge ou d’investissement défensif en cas de retournement de la conjoncture. Mais la mollesse de sa croissance justifie mal une valorisation primée (PER à 13,97x contre 7,08x à SONATEL au 18 Février 2026). Et, La faible hausse du revenu par abonné (ARPU) récompense mal le niveau élevé des CAPEX (jusqu’à 15% du CA). ORAC n’est pas une valeur de croissance et le rendement net historique de son dividende reste en deçà du rendement de l’obligation à 10 ans du trésor public de la République de Côte d’Ivoire.

MACRO

A travers des filiales majoritairement contrôlées, Orange CI est présent en Côte d’ivoire, au Burkina Faso et au Liberia.

En Côte d’Ivoire, la croissance du PIB est estimée à 6% en 2025. Le gouvernement table sur une hausse de 6,7 % du PIB et un repli de l’inflation en dessous de 2% en 2026. Mais la forte chute des cours de la fève risque de contenir la croissance en dessous du seuil de 6%.

Au Burkina Faso, Les estimations du taux de croissance pour 2025 fluctuent entre 4% (FMI) et 6,3% (gouvernement). L’inflation serait en repli avec 1,8% contre 4,2% en 2024. Selon la Banque Mondiale, le taux de croissance se consoliderait à 5% à moye

n terme (2026-2028) et un taux d’inflation dans la fourchette cible de l’UEMOA.

Au Libéria, le FMI projetait prudemment un taux de croissance de 4,6% en 2025 quand le gouvernement tablait sur 5,6%. Selon ce dernier, le secteur des services contribue pour 38% à la croissance, qu’il projette à 5,8% par an à moyen terme, à la faveur de la hausse de l’offre d’énergie et aux réformes structurelles. Avec un peu plus de 5 millions d’utilisateurs, le taux de pénétration de la téléphonie mobile représente environ 90% de la population. Après avoir touché grimpé jusqu’à 204,65 LDR/1.00 € en fin novembre 2025, le dollar libérien est reparti à la baisse et se négociait à 215,41 au 24 Février 2026. En Octobre 2022, LDR avait touché un support à 148,65 LDR/€.

SECTO

En raison de la taille des investissements requis, Le secteur des télécom a une structure oligopolistique et les barrières à l’entrée sont très élevées. Il est donc peu probable que de nouveaux acteurs s’introduisent sur ces trois marchés. D’ailleurs, Orange CI a promptement riposté à l’arrivée de Starlink sur le segment de l’internet fixe en introduisant Orange SAT avec un ticket d’entrée largement inférieur à celui de l’américain.

En revanche, le secteur des telecom est une industrie mature. Ainsi, Orange CI peine à faire grimper son le revenu moyen par usager (ARPU) avec une hausse très faible de 1,33%. Rapporté à l’EBITDAal, la variation sur un an est négative au 31 Décembre 2025.

Orange CI est le leader du secteur des télécommunications en Côte d’Ivoire, au Burkina Faso et au Liberia. Au 31 Décembre 2025, Orange CI détient un parc de 38,5 millions d’abonnés en croissance de 8,9%. Entre 2023 et 2025, le parc a progressé de 9,18%. Sur le même période, les CAPEX augmentent de 12,13% et de 13,5% sur les douze derniers mois.

La Côte d’Ivoire affiche une bonne couverture mobile avec 49,7 millions d’abonnements actifs, soit 151 % de la population totale, fin octobre 2025. Il faut toutefois, préciser, que tous ces abonnements ne donnent pas accès à Internet.

Avec 49 % de parts de marché (pdm), Orange Côte d’Ivoire conserve sa position dominante. MTN suit avec 28% de pdm, tandis que Moov Africa revendique 58,53 milliards FCFA (23% pdm).

Au Burkina Faso, malgré un taux de pénétration de 115-120%, le taux de couverture reste faible. Pour réduire la fracture numérique, le gouvernement envisage d’investir 25 milliards XOF dans un projet visant à connecter 750 des 1700 zones blanches dépourvues d’accès aux services télécoms, déjà identifiées. Orange Burkina SA détient plus 65% de pdm suivi par ONATEL SA (Moov Africa) et Telecel Faso SA avec respectivement 24,32% et 8,04% de parts de marché.

Au Liberia, Orange Liberia détient 58% de pdm d’un marché estimé à 110 millions $EU, suivie par LIBTELCO avec 22% et Lonestar Cell MTN (20%). En collaboration avec ZTE, en 2024 Orange Liberia a installé 128 nouveaux sites ruraux utilisant des tours LTE « Rural EcoSite » de 800/900 MHz alimentées à l’énergie solaire, offrant une couverture à plus de 580 000 habitants ruraux. Le potentiel de croissance du parc y est important, et au regard du taux de pénétration d’internet, et le potentiel de hausse du revenu par abonné est attractif. Mais l’évolution de la parité dollar libérien par rapport à l’euro (et en définitive LDR/XOF) continue de peser sur la rentabilité de cet investissement.

Au final, tout en dominant le marché, Orange CI s’oblige à maintenir son ratio CAPEX/C.A au niveau de sa marge nette (14-15%). Sur l’année 2025, Les CAPEX sont supérieurs au résultat net de près de 10%. La stagnation du revenu par abonné justifie mal le niveau élevé des CAPEX, qui tend à réduire le cash-flow libre.

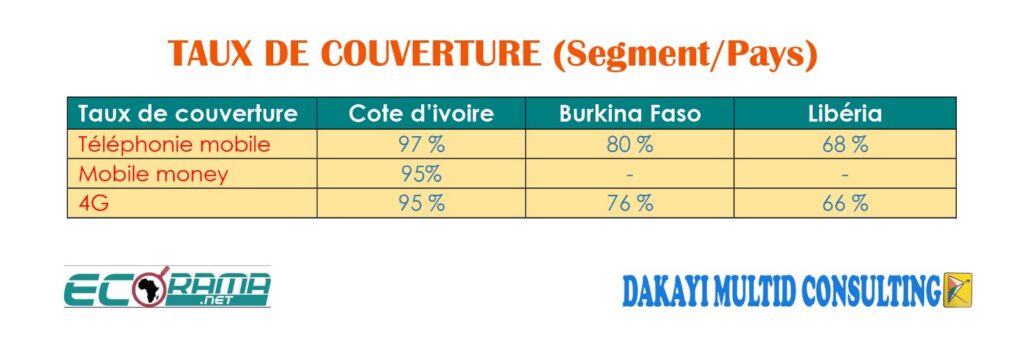

SEGMENTATION DE MARCHE

À fin 2024, le parc FMI (Fixe, Mobile, Internet) de Orange CI atteignait 35,4 millions, dont 34,6 millions d’abonnés mobiles, 13,3 millions d’abonnés 4G data mobile (+43,8% vs 2023). Le parc d’abonnés Orange Money atteignait 36 millions. En termes de croissance, à +44% le segment 4G data enregistrait la croissance du parc la plus rapide, suivi du broadband fixe (+14%) et du mobile money (15%).

- Téléphoné mobile : croissance faible

Selon l’autorité de régulation des télécommunications de Cote d’ivoire (ARTCI), le revenu du segment téléphone mobile croissait de 2,5% en glissement annuel au 1er trimestre 2025.

- 4G Data : Saturation en vue en Côte d’Ivoire, potentiel de hausse au Liberia

Sur le segment 4G, le taux de couverture est de 95% en Côte D’ivoire, 76% au Burkina Faso et 66% au Liberia.

- Broadband fixe :

OCI contrôle 75% des p.d.m d’un marché estimé à USD 42 millions au premier trimestre 2025. Selon l’autorité de régulation des télécommunications de Cote d’ivoire (ARTCI), le cout moyen d’internet a baissé de 37% entre 2019 et 2024, passant de 0,65 XOF/Mo à 0,41 XAF/Mo. Le régulateur continuera de faire pression pour que les prix baissent au niveau de ceux du Ghana et du Nigéria. Conséquence : Pour compenser la baisse des prix, une forte croissance à LT du parc est indispensable

- Mobile money

Les opérateurs subissent une forte pression sur les prix de Wave Mobile qui revendique 21 millions de comptes actifs et vient d’obtenir une licence pour exercer en tant que banque commerciale, avec un capital social de 20 milliards XOF. Une telle empreinte pourrait permettre à cette fintech de continuer à prendre des pdm aux opérateurs télécom.

- Satellite Internet

Starlink débarque sur le marché ivoirien en proposant un débit de 260 Mbyte/sec contre 200 pour Orange SAT. Orange conserve un atout : les frais d’activation de son offre sont 7x moins élevés. Il est probable que MTN présente prochainement une offre. Là aussi, Une guerre des prix n’est pas exclue.

Au total, en raison des pressions concurrentielles ou de la maturation des marchés, si l’ARPU ne retrouve pas une trajectoire haussière, la croissance à long terme de l’EBTDAaL sera plus faible voire découplée de celle du parc FMI.

ANALYSE FINANCIERE

Dans le tableau qui suit nous présentons les indicateurs financiers clés de l’émetteur pour les exercices 2024 et 2025

Il en ressort que:

- le rendement des capitaux déployés s’améliore modérément

- Les marges (opérationnelle, nette) baissent légèrement

- L’endettement est en hausse

- La situation de la trésorerie se dégrade

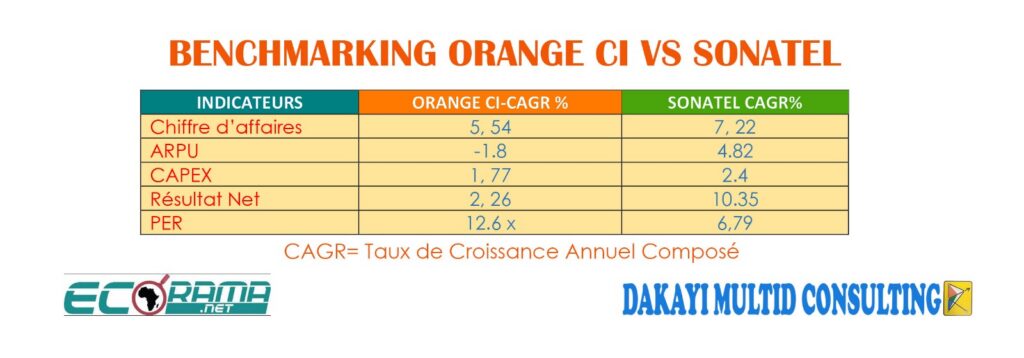

Le tableau qui suit propose un benchmarking (ORAC vs Sonatel ) de la progression des indicateurs clés sur la période 2022-2025

Il en ressort que, du chez ORAC, la corrélation entre CAPEX et ARPU est inverse tandis que SONATEL utilise les CAPEX comme multiplicateur de son ARPU (x2).

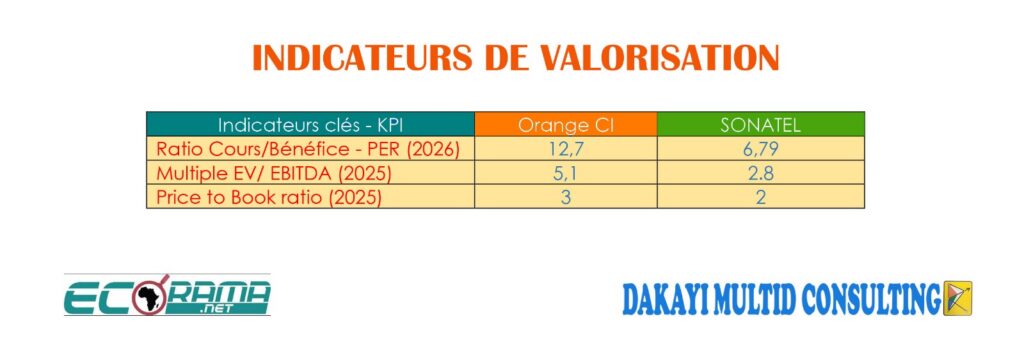

VALORISATION

A présent, procédons à l’analyse comparée des principaux indicateurs de la valorisation du titre. Sur l’hypothèse de progression du résultat net de 5% en 2026.

L’exercice de benchmarking ci-dessus démontre que le titre Orange CI (ORAC) est anormalement surévalué par rapport à sa société sœur SONATEL.

THESE D’INVESTISSEMENT

Etant donné l’exposition de ORAC à un marché très mature ou la pression concurrentielle est forte (la cote d’ivoire), et les risques politique ou de change (Liberia) nous anticipons une hausse très modérée des revenus (C.A et ARPU). Qui plus est, les achats extérieurs augmentent historiquement plus vite que le revenu. Malgré ses faiblesses, ORAC affiche le PER le plus élevé du secteur télécom à la B.R.V.M .

Dans le même temps, le PER de SONATEL, qui affiche une trajectoire de croissance plus attractif reste 2,5 points en deçà du PER sectoriel.

Dakayi MultiD Consulting recommande donc de conserver la pondération du secteur Telecom dans le portefeuille d’actions, mais de sous-ponderer le capital alloué à la valeur ORAC.

A fin 2026, notre objectif de cours est de 12.000 avec une perspective négative (potentiel baissier p/r à l’objectif de 2,5%). A ce cours et sur la base d’une hausse du BNPA de 5%, le PER de 10,2x se rapprocherait du PER moyen du secteur qui s’établit à 9,33x (au 18 Février 2026).

PREVISIONS H1 (1er SEMESTRE)

Pour le premier semestre 2026, Nous anticipons :

- Chiffre d’affaires à 635 Milliards XOF en hausse de 9,5%

- EBITDAaL à 226,5 milliards XOF en hausse de 8,5%

- EBIT (résultat d’exploitation) à 140 milliards XOF en hausse de 6%

- BNPA à 532 XOF en hausse de 5%

CATALYSEURS DE L’EVOLUTION DU COURS

- Evolution de la parité dollar libérien (LDR)/EUR

- Pressions sur les prix (mobile money, internet fixe)

RISQUES

- Risque réglementaire ou fiscal

- Risque sécuritaire (Burkina)

- Risque géopolitique lié à la crise en EMEA et menaces de choc pétrolier

- Risque de change (Liberia)

DAKAYI TCHAMAKE

Chief Research Officer (C.R.O)

AVERTISSEMENT

Dakayi MultiD Consulting ne garantit pas les performances et la rentabilité projetées dans ses notes. Nos recommandations boursières sont émises à titre informatif et ne constituent pas un conseil à l’investissement. Tout investissement comporte des risques, y compris la perte partielle ou totale du capital investi. Il est recommandé à tout investisseur, s’il en a le talent et les outils, de faire sa propre recherche-analyse ou de consulter un conseiller en investissement agrée avant toute décision d’investissement.