Peter Lynch est un investisseur légendaire de Wall Street. De 1977 à 1992, il a géré le fonds Magellan du gestionnaire d’actifs Fidelity, réalisant une croissance annuelle moyenne de l’actif net de 29 % alors que l’indice américain S&P 500, qui reflète la performance moyenne du marché, ne progressait que de 13,7 % sur la même période.

Durant sa carrière, Lynch a développé une stratégie simple : investir sur la croissance à un prix raisonnable qui se traduit en en anglais par Growth At a Reasonable Price (GARP). Il partage avec Warren Buffett la philosophie qui consiste à investir sur le long terme dans ce qu’on connait.

Pour la méthodologie de sa sélection, Lynch est classé parmi les fondamentalistes, qui s’intéressent davantage aux fondamentaux de l’entreprise qu’à l’analyse technique ou aux mouvements du cours (price action). Ainsi, sa sélection s’appuie sur :

- les états financiers

- le modèle d’affaires

- la position concurrentielle

- les perspectives de croissance.

L’objectif de son analyse des valeurs est de découvrir ce qu’il appelle les 10-baggers, ces titres capables de multiplier leur cours par 10 (au minimum) en quelques années. Peter Lynch a souvent trouvé des opportunités d’investissement exceptionnelles dans les entreprises à petite capitalisation mais à fort potentiel.

La sélection rigoureuse (stock-picking) permet aux investisseurs les plus disciplinés, les plus sérieux et les plus patients de battre très largement le marché. Pour ce faire, il faut apprendre à différencier et les profils des titres, de comprendre les catalyseurs (triggers) qui les font évoluer.

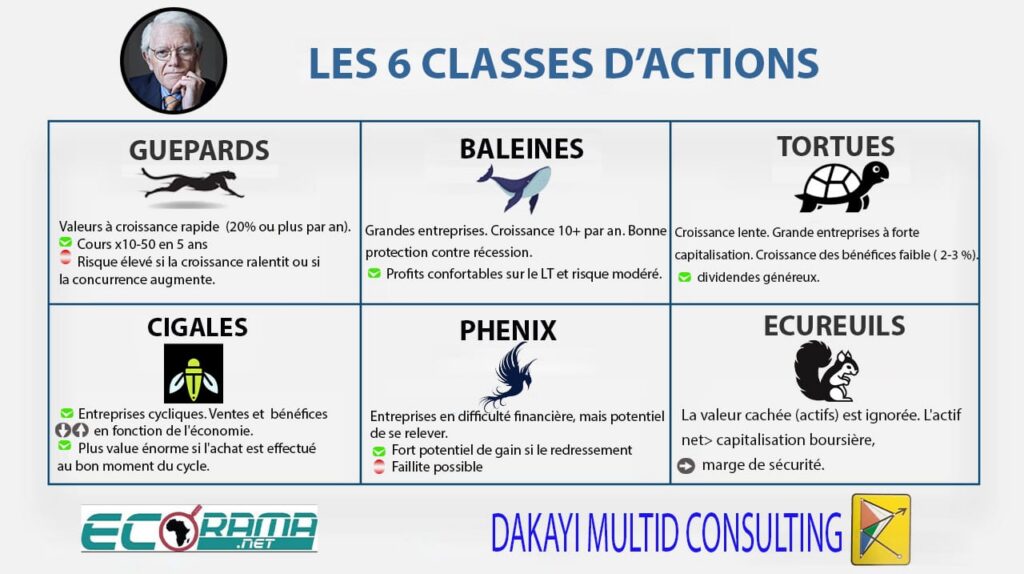

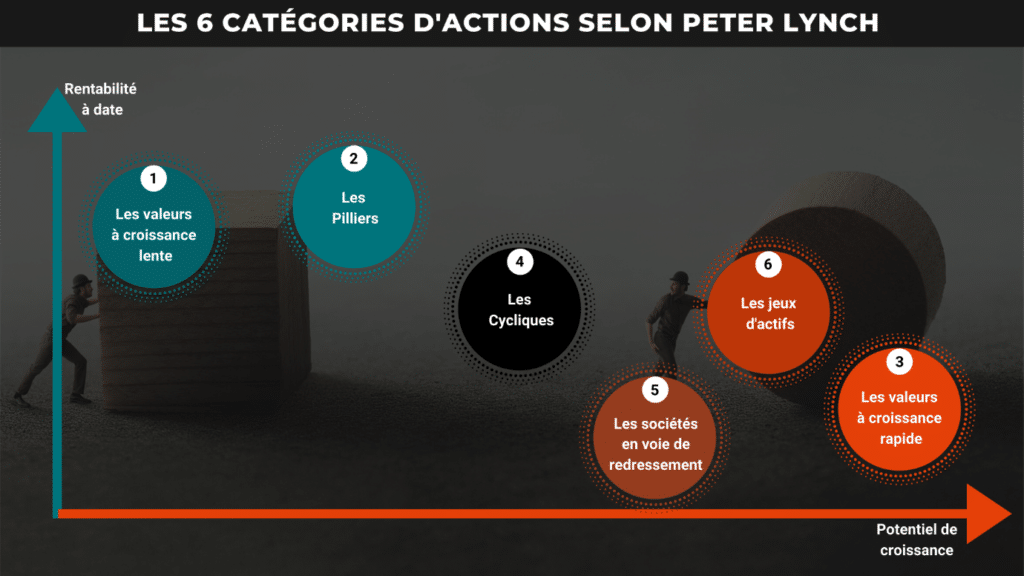

Peter Lynch a proposé une classification en 6 catégories d’actions, que nous avons choisi de rebaptiser car leur traduction littérale en français les rendrait peu compréhensibles au lecteur.

1- Les valeurs de croissance lente (que nous avons rebaptisé les tortues)

Ce sont des anciennes valeurs à croissance rapide qui ont atteint leur maturité. Ces entreprises généralement bien établies dans leur secteur, ont réussi à développer des parts de marché stables et des barrières à l’entrée importantes pour éviter qu’elles soient bousculées. Ces entreprises matures sont facilement reconnaissables, grâce notamment aux généreux dividendes qu’elles distribuent annuellement à leurs actionnaires pour compenser l’appréciation lente du cours de bourse.

Stratégie: Acheter pour le dividende, et vendre lorsque le taux de croissance baisse trop ou que les fondamentaux se dégradent. Prêter attention au ratio dividende /bénéfice par action ; s’il est élevé, il y a un risque que l’entreprise ne distribue pas les dividendes si sa situation se dégrade.

2- Les valeurs à croissance rapide (les guépards)

Ils constituent l’une des catégories préférées de Peter Lynch, qui les désigne sous le vocable de ten-bagger parce que leur cours peut être multiplié par 10 en quelques mois ou années. Il s’agit d’entreprises généralement, jeunes, de petite taille et agressives. Les guépards sont les valeurs qui feront bondir votre portefeuille sur un horizon de temps relativement court. Souvent ils sont dans un secteur en plein essor, mais pas seulement. Certaines appartiennent à un secteur mature qu’elles parviennent à bousculer en développant un avantage concurrentiel fort et durable, une douve (MOAT). Le revers de la médaille ? Il porte plus de risques. « L’astuce, c’est de trouver le guépard qui va couper la ligne d’arrivée en tête, deviner quand il va ralentir, et déterminer combien payer pour cette croissance ».

Stratégie : Analyser attentivement le chiffre d’affaires des produits phares en proportion du chiffre d’affaires total de l’entreprise, surveillez le taux de croissance des bénéfices, comparez le PER avec ce taux de croissance. Conserver tant que la croissance persiste et que l’entreprise croit, surveiller la saturation du marché.Eviter de le vendre s’il a progressé de 40 % ou même de 100 %. Pour équilibrer leur portefeuille, de nombreux gestionnaires de fonds prennent précipitamment les bénéfices sur leurs positions haussières, tout en renforçant leurs positions baissières. Peter Lynch estimait que cela revenait à « arracher les fleurs pour arroser les mauvaises herbes ».

3- Les piliers (ou baleines)

Les « piliers » comme les nomme Peter Lynch, sont caractérisés par une croissance légèrement plus rapide que celles de la catégorie précédente. Les baleines sont souvent leader de leurs secteurs et sont donc incontournables. Ce sont généralement des mastodontes, dont les actifs sont tout aussi importants que précieux. Il est difficile de trouver un ten-bagger parmi cette catégorie, mais elles restent tout à fait intéressantes, si à un moment donné, le marché connait un ralentissement généralisé. Dans ces circonstances, elles se montreront plus résilientes que les autres. Le timing d’entrée est crucial dans cette catégorie d’actions qui constitueront la ligne défensive de votre portefeuille.

Stratégie : Scruter le PER et vérifier que le taux de croissance des bénéfices à long terme s’est maintenu ces dernières années. Conserver jusqu’à 30-50% de hausse, puis vendre pour réinvestir ailleurs. Attendre les corrections de marché pour en acheter davantage.

4- Les cycliques (que nous appellerons les cigales)

Ce sont des valeurs dont les performances augmentent et diminuent de façon prévisible. On peut penser aux secteurs du tourisme (hôtellerie, restauration) et du fret. C’est à la fin d’une période de récession, que ces valeurs prennent leur envol. A l’inverse au début d’une crise, ce sont celles qui souffrent le plus. Beaucoup perdent beaucoup d’argent sur cette catégorie. Les prenant pour des baleines (piliers), ils les achètent trop chers et se rendent compte en bas de cycle, que leurs cours ont chuté. Pris de panique, ils cèdent leurs positions, enregistrant de lourdes pertes. L’investissement sur des valeurs cycliques nécessite du flair pour capter les indices d’une reprise à la suite d’une récession ou à l’inverse, être capable de « détecter les prémices d’une chute ».

Stratégie : Scruter les variations des stocks et l’équilibre entre l’offre et la demande, être attentif à l’arrivée de nouveaux concurrents sur le marché et surveiller les changements de cycle économique. Acheter au creux du cycle et vendre au sommet.

5- Les redressements à succès, autrement dit les phénix

Parmi les sociétés proches du dépôt de bilan, il en existe certaines qui ont la capacité de renaitre de leurs cendres. Chrysler est l’exemple parfait d’une compagnie donnée pour moribonde qui a connu un redressement spectaculaire sous la direction du légendaire Lee Iacocca.

Repérer assez tôt des Phénix peut s’avérer être extrêmement lucratif. Leur retour en grâce est souvent fulgurant, ce qui rend un tel investissement très attractif. Attention ! Très peu de sociétés réussissent leur redressement. Le phénix est une espèce en voie de disparition.

Stratégie : Porter une attention particulière à la trésorerie et à l’endettement, à l’amélioration de la situation commerciale et à la réduction des coûts. Acheter si le bilan est solide et, notamment si les actifs sont de grande valeur, la dette est modérée et la trésorerie est consistante.

6- Les jeux d’actifs (renommés les écureuils)

« Un jeu d’actifs est une entreprise assise sur un trésor dont vous connaissez l’existence mais que le marché n’a pas encore vu. » Dans un monde où l’information circule à une vitesse exponentielle, il est difficile de trouver ce genre de sociétés et pourtant. Quel peut être l’actif caché ? D’importantes liquidités, un savoir-faire unique mal retranscrit dans les comptes, des biens immobiliers sous-valorisés, une marque forte dont la valeur réelle dépasse largement la valorisation inscrite au bilan, un crédit d’impôts significatif, une base de clientèle fidèle, ou même tous ces atouts à la fois. Si vous avez la chance de trouver une société qui dispose d’actifs cachés, il vous suffira d’être patient jusqu’à ce que le marché prenne conscience de sa valeur réelle.

Stratégie : Rester concentré sur la valeur des actifs et surtout des actifs cachés, en notant le montant de la dette à déduire, ainsi que sur l’intérêt d’acquéreurs potentiels. Acheter si l’actif net est supérieur à la capitalisation, si le prix est attractif et attendre que le marché reconnaisse la valeur cachée.

Les indicateurs préférés de Lynch

- Le ratio cours bénéfice (PE ratio)

Lynch considère qu’une valorisation est raisonnable si le PE est égal au taux de croissance des bénéfices. Si vous prenez en compte les dividendes, recherchez les titres ou (taux de croissance à LT +rendement du dividende)/P.E ≥ 2

- Situation de trésorerie

Lynch suggère de calculer la Trésorerie nette par action = (Trésorerie – Passif) / Nombre d’actions. Prix réel de l’action = Cours actuel de l’action – Trésorerie nette par action. L’utilisation du « prix réel de l’action » pour calculer le PER peut révéler une entreprise qui semble surévaluée mais qui est en réalité sous-évaluée.

- Le ratio d’endettement (Dette/sur fonds propres)

Lynch estime que la dette devrait être inférieure à 25 % des capitaux employés et que les capitaux propres devraient représenter 75 %, ce qui signifie que la dette à long terme / les capitaux propres ≤ 1/3.

- Cash-flow

Lynch recommande de scruter le cash-flow libre, c’est-à-dire la trésorerie résiduelle après les dépenses d’investissement courantes.

- Stocks

Si le taux de croissance des stocks dépasse celui des ventes, c’est un signal très inquiétant. Lorsqu’une entreprise en difficulté financière commence à réduire progressivement ses stocks, cela devrait être le premier signe d’une amélioration de sa situation.

- Taux de croissance

Toutes choses égales par ailleurs, les actions affichant des taux de croissance des bénéfices plus élevés méritent davantage d’être achetées.

- Marge nette avant impôt : Lynch privilégiera toujours une entreprise affichant une marge bénéficiaire avant impôt relativement élevée. En revanche, si vous prévoyez de conserver une action pendant la phase de reprise du secteur, il est préférable de choisir une entreprise présentant une marge bénéficiaire avant impôt relativement faible (en misant sur une croissance rapide). Le niveau des marges bénéficiaires avant impôt n’a de sens que lorsqu’il est comparé aux entreprises du même secteur.

Il ne vous reste plus qu’à classer les titres du compartiment d’actions de votre place boursière dans une catégorie et d’appliquer le game plan de Lynch.

Olivier Dakayi

Equity Analyst

DAKAYI MULTID CONSULTING