Dakayi MultiD Consulting recommande à l’achat les Obligations du Trésor Assimilables à 3 ou 4 ans du programme d’émission de la République du Tchad de l’exercice 2026. Ce titre de dette présente le meilleur rapport rendement-risque du marché de titres de la BEAC en 2026.

La République du Tchad est un pays à faible endettement avec un ratio de dette/PIB de 30,4%. Les fondamentaux du cadre macroéconomique sont orientés dans la bonne direction, avec une inflation sous contrôle, un solde primaire en voie de redressement, et un déficit du solde courant orientée à la baisse. Les institutions sont stables et l’expérience du ministre des finances, réputé pour sa rigueur, plaide en faveur d’un profil de risque modéré. En Juillet 2025, à la faveur d’un programme économique et financier, elle a obtenu du fonds monétaire international une facilité élargie de crédit (FEC). Le soutien du FMI lui ouvre l’accès aux appuis budgétaires et financements concessionnels du Fonds lui-même, de l’AFD, la BAD et du guichet IDA. Le gouvernement tchadien vient de parapher un nouvel accord d’E.U $ 250 millions avec Abu Dhabi. Ce nouvel accord constitue la troisième tranche d’un financement global de E.U$ 950 millions signé en janvier 2023, au titre duquel le Tchad a mobilisé 200 millions USD (50 millions en don et 150 millions en prêt budgétaire) pour 2023, 500 millions USD pour 2024 et va collecter 250 millions USD en 2026. Globalement, La partie concessionnelle de ces financements s’élève à 39,98% de l’ensemble. Avec un taux d’intérêt de 1% par an, maturité de 18 ans, pour une période de grâce de 4 ans. Ce dernier concours de 250 millions USD est assorti de conditions jugées avantageuses. Avec ce nouvel accord, le Tchad traduit déjà dans les faits sa stratégie d’endettement, visant à limiter le recours à l’emprunt extérieur aux ressources concessionnelles.

MACRO

Le Fonds Monétaire International prévoit un taux de croissance 5,1% en 2026 contre 5,6% estimé en 2025 et de 5,0% en 2024. En ce qui concerne l’inflation, selon une source officielle, l’indice des prix était en repli à – 4,3 % en juillet 2025 contre -3,4% en juin. Sur le même mois, Le FMI estimait l’inflation à +1,2% contre +2,7% en Juin 2025. Les deux sources confirment une orientation baissière.

Depuis Juillet 2025, Le Tchad est lié au FMI par un programme économique et financier, soutenu par une facilité élargie de crédit (F.E.C). Tous les indicateurs de performance sont satisfaisants et notamment : ressources non pétrolières, volume de la masse salariale, solde primaire hors pétrole et la réduction des arriérés. Pour l’exercice 2026, Le gouvernement a fait adopter un budget en déficit primaire de 274 milliards avec un besoin global de financement de 359 milliards (déficit + amortissement de la dette). Le déficit prévu correspond à une anticipation de baisse des recettes pétrolières, du au repli des cours et à une réduction de la production.

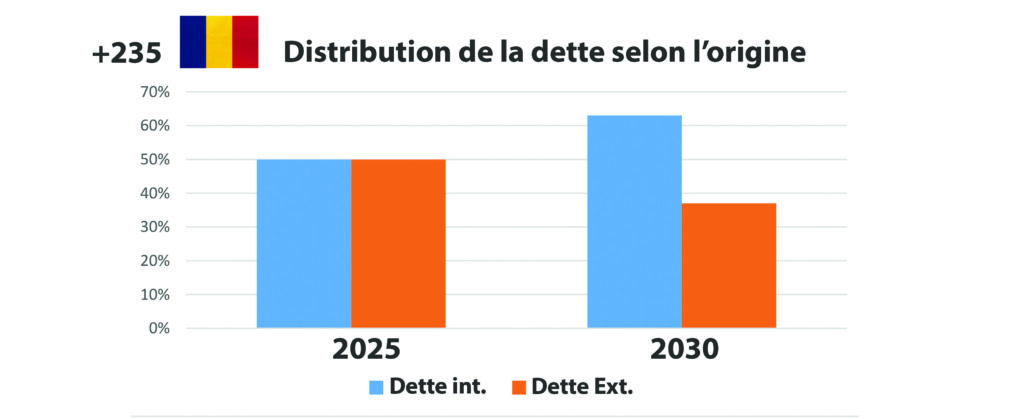

L’encours de la dette publique projeté à fin 2025 s’élève à 3.715 milliards XAF, soit 30,4% du PIB, contre 3 586,2 milliards à fin décembre 2024, pour une variation de + 3,6%. Cet encours est distribué paritairement entre dette extérieure (49,4%) et dette intérieure (50,6%).

En Mars 2025, Standard & Poor’s confirmait une note de B-/B avec perspective stable. En Octobre, Fitch Ratings a maintenu la note de la dette souveraine en devise étrangère à B- avec perspective stable. Les deux agences classent la dette souveraine du Tchad dans la catégorie hautement spéculative, comme la plupart des Etats de la CEMAC.

MODELE ECO

L’agriculture, la pèche et l’élevage, qui occupent encore 80% de la population active, contribuent seulement à 25% de la formation du PIB. A fin 2023, l’exploitation pétrolière représentait encore 30% du PIB, 86% des exportations et 62% des recettes budgétaires. En 2024, l’or noir ne représentait plus que 60% des recettes d’exportation selon Moody’s.

En Mai 2025, le gouvernement a adopté le nouveau Plan National de Développement (PND) du Tchad, baptisé « Tchad Connexion 2030 ».

- La stratégie de développement du pays s’appuie sur la diversification ; la promotion de l’élevage, l’agriculture et la réduction de la dépendance au pétrole. Pour accompagner cette diversification et booster la croissance, le gouvernement fait des investissements importants dans les infrastructures, notamment dans l’amélioration de l’accès à l’électricité.

- Tchad connexion 2030 prévoit de faire passer le taux de pénétration de la téléphonie de 65 à 80%, de doubler la production agricole, faire augmenter de 63% sa production de pétrole à 250.000 bpj

- La Banque Africaine de Développement prévoit que la contribution du secteur primaire atteigne 50% du PIB d’ici 2035.

INDICATEURS

Sur la période 2026-2029, le FME projette que

- Le taux de croissance passe de 3,6 à 4,0%

- le déficit de la balance de paiements de -2,6% (2026) à -0,5% du PIB en 2029.

- le solde courant reste déficitaire, passant de -3,5 à – 3,2% du P.I.B

- La valeur actuelle nette (VAN) de la dette extérieure (% exportations) progresse de 56,4 à 58,6%

- Le déficit du solde primaire (hors pétrole) baisse de – 6,2 à -4,8% du PIB

- Le déficit du solde budgétaire global baisse de -2,9 à -0,9% du PIB

Sur la période 2026-2028, le gouvernement projette

- Hausse des dépenses primaires de 4, 73 % par an

- Hausse des recettes non pétrolières de 7,84 % par an

- Taux de croissance du PIB nominal à 3,63 % par an

- Un solde primaire qui passe de -1.0 % à 0,15%

COMPO (projections : 2025-2030)

- Obligations du trésor assimilées (OTA) : 1 115,1 milliards XAF

- Bons du Trésor Assimilables (BTA) : 35,0 Milliards XAF

- EOTD 6,5% net 2022-2027 : 50 milliards XAF

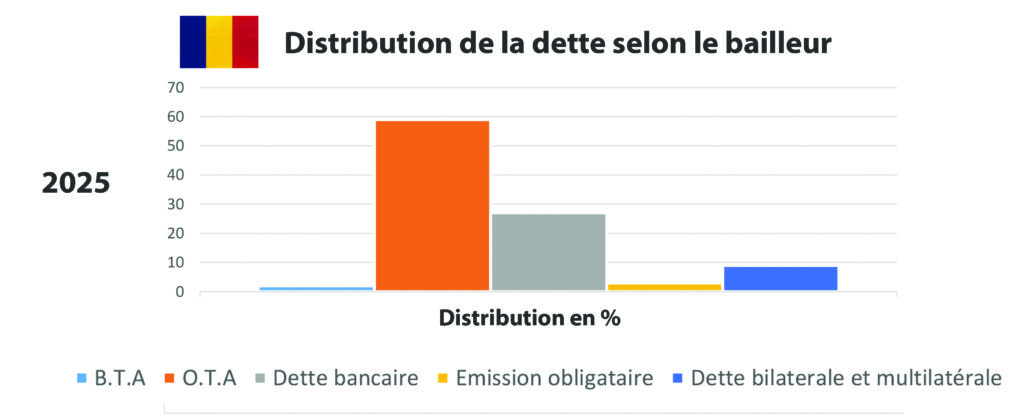

- En fin 2025, le coût moyen pondéré de la dette intérieure ressort à 4,4% contre 1,4% pour la dette extérieure. Le cout élevé des émissions des titres publics tire le cout de la dette intérieure vers le haut. L’encours de la dette intérieure est composé principalement des titres publics comprenant les BTA (2%) et les OTA (59%), la dette conventionnée due au système bancaire local (27%) ainsi que la dette envers les créanciers CEMAC (9%), telle que la dette auprès de la Banque de Développement des Etats de l’Afrique Centrale et des créanciers bilatéraux. Les autres catégories de dette intérieure sont les emprunts obligataires (3%) émis par syndication.

STRATEGIE

Globalement, la stratégie privilégie des financements qui aident à maintenir un coût modéré du portefeuille de la dette, à réduire le risque de refinancement et le risque de change.

Sur la période 2024-2026, Le Tchad définissait ses indicateurs cibles de risques et cout comme suit :

- La composition optimale de dette (ext./ int.) est de 37/67 contre 50-50 en fin 2025

- La part de la dette arrivant à échéance dans 12 mois limitée à 15% en 2026 contre 19,1% en 2025.

- La durée moyenne de révision du taux d’intérêt entre 6,5 et 7 ans en 2026 contre 6,2 ans à fin 2025

Entre 2026 et 2030, le gouvernement souhaite :

- Privilégier la recherche de créanciers extérieurs offrant des financements concessionnels en Euro. La décomposition actuelle du portefeuille de la dette extérieure par devises indique une prépondérance du dollar US (64%), suivi par l’Euro (17%), le yuan chinois (11%) et les autres devises (8%) après ventilation des Droits de Tirage Spéciaux (DTS) dans les devises qui les composent.

- Le recours aux financements extérieurs non-concessionnels est à priori exclu au cours de l’année 2026. Mais, si le marché financier régional se révèle non rentable insuffisamment liquide pour couvrir les besoins de financement de l’Etat, l’émission d’obligations internationales pourra être envisagée.

- A fin 2025, La maturité moyenne de l’ensemble du portefeuille (ATM) était de 6,2 ans. La durée moyenne de révision du taux d’intérêt devra atteindre au moins 6,5 en 2026.

PROJECTIONS

- 28,8% de la dette intérieure doit être refinancée en 2026.

- En 2026, les besoins de financement sont projetés à près de 978 milliards XAF (7,6 % du PIB), sous l’effet combiné de l’augmentation des amortissements (dont 569,3 milliards de titres publics refinançables), du renforcement des charges d’intérêts et du déficit budgétaire.

- Le Trésor anticipe la mobilisation des financements extérieurs à hauteur de 293 milliards, soit 30% du besoin de financement. Sur la base de la facilité élargie de crédit obtenue du FMI en Juillet 2025, le Tchad peut tabler sur un appui budgétaire d’environ 90 milliards XAF.

- Sur le marché de titres publics, le Trésor prévoit un programme d’émissions de 569 milliards XAF, incluant deux BTA du premier trimestre à hauteur 45 milliards à refinancer au troisième trimestre, pour une émission nette d’environ 520 milliards

- Les autorités formulent des hypothèses de taux (couts) suivantes :

- BTA (jusqu’à 52 sem.) : 7 %

- OTA 3 ans : 10 %

- OTA 5 ans : 11 %

- Emprunt obligatoire : 7 %

PLAN DE FINANCEMENT 2026

Les besoins de financement de l’année 2026 étant établis à 977,6 milliards de francs XAF, le trésor prévoir de les combler comme indiqué dans le tableau qui suit.

| Type de financement | Montant (GXAF) | Cout projeté (% /an) |

| Extérieurs concessionnels | 146,7 | 1,25 |

| Extérieurs FMI | 88 | 0,5 |

| Extérieurs autres | 58,6 | 10 |

| Intérieurs – BTA | 78,2 | 7 |

| Intérieurs – OTA | 491,1 | 10,5 |

| Intérieurs – Emprunt obligataire | 100 | 7 |

| Intérieurs – autres | 15 | 7 |

Ce mix de financement appliqué au cout de ressources projeté induit un cout moyen des ressources de 7,5% par an. Ce chiffre est largement supérieur au cout moyen pondéré du portefeuille qui ressortait à 2,9% en fin 2025.

Certes, les valeurs cibles proposées pour la SDMT 2024-2026 privilégiaient l’allongement de maturité et de la durée de révision de taux et la réduction de la part de la dette extérieure à 37% du total de l’encours au détriment de la maitrise du cout des ressources. Il apparait toutefois que, s’il souhaite abaisser le cout moyen des ressources (7,5%) de 100 points de base, le trésor dispose de l’option d’augmenter jusqu’à 40% la part des financements extérieurs concessionnels (contre 30% dans le plan ci-dessus), de réduire en conséquence le montant financés par des OTA.

Ce choix ne compromettrait pas l’arbitrage favorable à l’allongement des maturités car la plupart des ressources concessionnelles ont la maturité longue recherchée (4-5 ans ou +). Par ailleurs, il semble illusoire à l’état, de planifier en 2026 un rachat anticipé de l’obligation EOTD 6,5% net 2022-2027 en tablant sur un coupon de 7%. Il nous semble plus prudent de remplacer cette source par le recours aux BTA et reporter l’émission d’un nouvel emprunt obligataire en 2027.

THESE D’INVESTISSEMENT : Investir sur les OTA 2029 et leur allouer 25% de votre investissement sur titres publics CEMAC de l’exercice 2026

Selon les média, le marché des titres publics de la BEAC devrait absorber le montant record de 3900 milliards d’émissions de trésors nationaux, dont le Cameroun et le Gabon entendent capter 60%. L’offre de titres se répartira comme suit : 2038 milliards XAF pour les BTA et 1868,5 milliards XAF pour les OTA.

Il est probable que, sous le conseil du FMI, la COBAC (régulateur bancaire) limite l’exposition des banques sur les titres des trésors publics et les encourage là privilégier les BTA et, ce faisant transférer l’exposition aux maturités longues vers les investisseurs institutionnels (fonds de pension) et les particuliers.

Le Tchad subira donc une compétition intense pour les ressources longues. Néanmoins, son offre va bénéficier de l’élargissement voté par le Cameroun de la défiscalisation des intérêts issus sur les titres d’Etat aux 5 autres trésors nationaux, rendant son offre de taux plus attractive.

Le trésor tchadien envisage de refinancer la ligne obligataire EOTD 6,5% net 2022-2027 coté sur la bourse des valeurs mobilières d’Afrique Centrale (BVMAC) avec une revalorisation du coupon à 7%. Malheureusement, la faible liquidité de la BVMAC rend l’appel public à l’épargne peu attractive aux yeux des investisseurs. Sur une maturité plus courte, l’investisseur pourra obtenir un rendement largement supérieur sur le marché de titres publics de la BEAC. En conséquence, nous formulons l’hypothèse que le trésor choisira de réduire son offre d’OTA et de reporter le montant attendu de l’emprunt obligataire (100 milliards) sur le segment BTA, ce qui induit les données qui suivent :

- Recours au financement extérieur : 391,04 milliards

- Recours au financement intérieur ou régional : 586,6 milliards dont 571,56 sur les marchés de titres

- Recours aux OTA : 393,3 milliards (Programme officiel: 400 milliards XAF)

- Recours aux BTA : 178,2 milliards (programme officiel : 120 milliards XAF)

L’investisseur institutionnel avisé investira sur les OTA à 36 mois, période couverte par la facilité élargie de crédit (qui expire en 2029), en visant un coupon minimum de 10,00%.

RISQUES

- Le risque de crédit très faible compte tenu des règles de fonctionnement du marché des titres publics.

- Le risque géopolitique est modéré. Le pays connait une certaine stabilité interne. Mais une déshabilitions par contamination du conflit soudanais ne peut être a priori exclue.

- Le risque de taux doit inciter l’investisseur à privilégier une maturité à deux ans ou trois ans (échéance 2029). Si les perspectives économiques au-delà de 2029 sont bonnes, la baisse conjuguée des besoins de financements et de la prime de risque devrait tirer les rendements de cette dette vers le bas. Par contre certains autres trésors pourraient voir le cout de leurs ressources grimper.

DAKAYI TCHAMAKE

Chief Research Officer

Gérant

DAKAYI MULTID CONSULTING

AVERTISSEMENT

Dakayi MultiD Consulting SARL ne garantit pas les performances et la rentabilité projetées dans ses notes. Nos recommandations boursières sont émises à titre informatif et ne constituent pas un conseil à l’investissement. Tout investissement comporte des risques, y compris la perte partielle ou totale du capital investi. Il est recommandé à tout investisseur, s’il en a le talent et les outils, de faire sa propre recherche-analyse ou de consulter un conseiller en investissement agrée avant toute décision d’investissement.